Dès octobre 2013, le célèbre réseau de courtage In & Fi Crédits avait anticipé une baisse des taux.

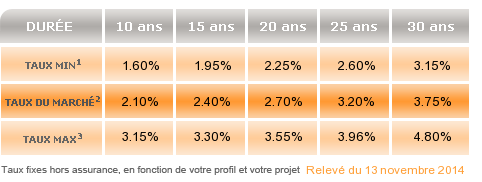

Aujourd’hui, il confirme en déclarant : « Effectivement, en l’espace d’un an, le taux de crédit fixe moyen pour une durée de 20 ans est passé de 3.30 % en 2013 à 2.70 % en 2014. L’écart, de 0.60 point, représente une baisse de près de 20 % !

Les raisons qui ont provoqué cette baisse sont toujours d’actualité :

•Des taux de refinancement auprès de la BCE à 0.05 %. Un plus bas jamais égalé.

•Des liquidités abondantes.

•La permanence de la concurrence interbancaire.

Aujourd’hui, les très bons dossiers (situation stable, apport supérieur à 10 % et endettement inférieur à 33 %) bénéficient à 15 ans d’un taux à partir de 1.90 % et pour 20 ans d’un taux de 2.35 %. Il s’agit là de taux plancher, du jamais vu !

Nous sommes dans un cas très particulier où dans le coût du crédit, la charge des frais de fonctionnement de l’établissement de crédit est supérieure à son coût d’acquisition des ressources.

Dans ces conditions il n’y a quasiment pas d’espace pour une marge sur les financements réalisés aux taux de 1.90 % sur 15 ans et 2.35 % sur 20 ans.

En l’état, les taux resteront durablement dans le tunnel actuel ; au moins tant qu’il n’y aura pas de modification du principal taux directeur de la BCE. »

Selon l’Observatoire Crédit Logement/CSA, et grâce à ce recul des taux, les durées d’emprunt se sont allongées de quatre mois depuis le printemps dernier (17,3 ans en moyenne).

Selon l’Observatoire Crédit Logement/CSA, et grâce à ce recul des taux, les durées d’emprunt se sont allongées de quatre mois depuis le printemps dernier (17,3 ans en moyenne).

«Ce sont les jeunes ménages qui bénéficient le plus largement de cette évolution», note l’étude. D’autant que les banques sont semble-t-il un petit moins exigeantes en matière d’apport personnel. Celui-ci a diminué de 2,5% en octobre sur un an (après un recul de 5,5% en 2013).

Résultat, les ménages ont davantage emprunté en septembre et surtout le mois dernier.

Au fait : saviez- vous que l’on peut tout à fait refuser l’assurance groupe de son banquier ?

Au fait : saviez- vous que l’on peut tout à fait refuser l’assurance groupe de son banquier ?

On peut en effet avoir recours à une assurance différente de celle de son banquier. L’emprunteur est libre de choisir une assurance pour son prêt auprès de l’établissement qu’il souhaite : il s’agit de la délégation d’assurance. De plus, l’établissement prêteur ne peut pas refuser l’assurance si celle-ci présente un niveau de garantie équivalent à la sienne. Si toutefois, il émet un refus, il doit être justifié par écrit.

Bon à savoir, non?

Faire le point avec son courtier :

Cela permet de connaître immédiatement vos possibilités d’investissement et d’envisager sereinement votre projet de construction.

Ce sont sans conteste un gain de temps, et aussi de nombreux conseils qui vous permettront de faire des économies sur l’opération!

Les plus sérieuses sociétés de courtage de la région se situent plus particulièrement à Lille. On peut y noter entre autres les suivantes: