Pour plus de 75% de candidats au déménagement, le logement idéal est la maison individuelle !

OÙ SOUHAITEZ-VOUS HABITER ?

Dans une étude réalisée par IFOP/Cafpi en 2015, on constate que les Français répondent vouloir vivre dans « une commune rurale » à 44 % et « une agglomération de taille moyenne en milieu périurbain » à 39 %.

Le rêve de la vie au vert et au grand air est donc bien une constante, l’achat d’une maison neuve en étant la première conséquence ! Qu’elle soit isolée en pleine campagne ou en périphérie d’un centre urbain, cette maison permet d’imaginer un cadre de vie sur-mesure, à son image.

Peut-être une Demeures du Nord ?…

C’EST AUSSI UN PRODUIT D’ÉPARGNE :

Faire construire est la façon la plus confortable pour épargner. Vous remplacez vos loyers à fonds perdus par des mensualités de remboursement d’emprunt qui, au final, se seront constituées en un capital à transmettre à vos héritiers ou pour votre retraite. Une fois que vous aurez terminé de rembourser votre crédit, vous ne paierez plus pour vous loger!

Pas de frais notariés sur une maison que vous faîtes construire ! Vous ne payez des frais de notaire que sur l’achat du terrain.

Les constructions nouvelles, sont exonérées de taxe foncière durant les 2 années qui suivent leur achèvement.

Si, pour une raison ou une autre, vous devez vendre votre maison, vous êtes exonéré de l’imposition sur la plus-value à la revente.

La majorité des agents immobiliers vous confirmeront qu’une Demeures du Nord, compte tenu de notre image de marque et de la qualité de notre architecture, se revendent mieux et plus cher que la moyenne. Il suffit de constater sur les annonces immobilières que les vendeurs mettent en avant notre marque (« A vendre Demeures du Nord ….»), comme gage de qualité !

PLUS DE CONFORT, MOINS DE FACTURES !

Depuis le 1er janvier 2013, toutes les maisons neuves doivent être conformes à la nouvelle norme thermique RT2012. Qui dit nouvelle règlementation, dit forcément une maison plus performante grâce à des de chauffage et d’eau chaude. Des économies très significatives pour la gestion de votre budget !

Avec ses BIOCLIMATIQUES, Demeures du Nord a réussi avec brio sa mutation énergétique déjà entamée au début des années 2000.

Nous en avions fait une analyse complète dans notre blog du 22 avril 2016 : (voir l’article)

Chacun des résultats que nous obtenons lors de nos tests d’isolation, tous réalisés par un organisme indépendant, sont tout à fait exceptionnels et bien supérieurs à la moyenne. Encore aujourd’hui, nous continuons à améliorer notre performance énergétique, tant dans le choix des matériaux utilisés que dans de nouvelles applications techniques de mise en œuvre.

DES TAUX DE CRÉDIT RECORD !

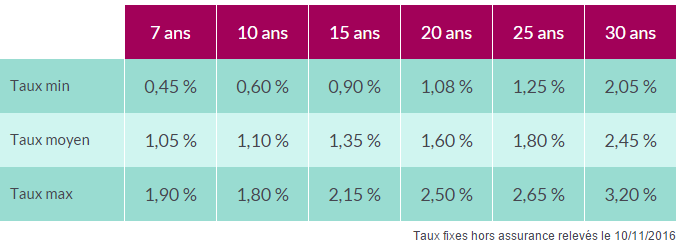

Ce tableau édité par le Guide du Crédit, démontre combien les taux de crédit immobilier sont devenus exceptionnellement bas !

Ce tableau édité par le Guide du Crédit, démontre combien les taux de crédit immobilier sont devenus exceptionnellement bas !

Les spécialistes s’interrogent parfois devant certains ménages qui hésitent encore à faire le pas. « Attendre, c’est attendre que les taux s’envolent dans la direction contraire. Ce sont comme des cycles, et aussi bas qu’ils soient, ils remonteront plus vite qu’on ne l’imagine ! »

A ce propos, personne ne peut affirmer aujourd’hui que l’élection de Donald Trump aux Etats Unis, va permettre de maintenir encore l’ensemble des taux s’il applique ses étonnantes promesses électorales. On sait que les conséquences économiques aux USA se reportent souvent par érosion sur les marchés européens !

L’Observatoire Crédit Logement CSA, s’appuyant sur des volumes significatifs et représentatifs (+ de 16 000 opérations en moyenne), fait une analyse qui résume parfaitement le phénomène actuel des taux bas :

« Le niveau des taux a été divisé par plus de 4 depuis le début des années 2000 !

La baisse des taux s’est poursuivie, durant l’été. Elle est toujours rapide, accompagnant la faiblesse des taux constatés sur les marchés obligataires, dans un contexte d’abondance de ressources d’épargne faiblement rémunérées. Elle exprime aussi les conséquences des orientations monétaires des banques centrales et les comportements anxiogènes des investisseurs.

Le niveau des taux a été divisé par plus de 4 depuis le début des années 2000 ! »